Société civile immobilière (SCI)

La société civile immobilière est dédiée à l’acquisition et à la gestion de biens immobiliers. Cette société est créée par au moins deux personnes, qu’elles soient physiques ou morales. Le statut juridique de la SCI est régi par les articles 1832 et suivants du Code civil.

Pourquoi créer une SCI ?

Une SCI vise l’achat et la gestion de biens immobiliers en commun. Les modalités de fonctionnement de cette société simplifient la gestion du patrimoine immobilier :

La gestion courante est confiée à des gérants désignés par les associés ;

Les biens sont détenus par la société et non par les associés à titre personnel ;

Les parts sociales de la SCI peuvent être démembrées afin que chaque associé intervienne équitablement dans la prise de décision.

La SCI, constituée d’associés, est administrée par un gérant :

Les associés désignent ou révoquent le gérant. Ils reçoivent des parts sociales en échange de leurs apports en nature ou en numéraire. Lorsque la société immobilière fait des bénéfices, des dividendes leur sont versés. Les dettes sont réparties entre les associés, proportionnellement aux parts détenues ;

La SCI peut avoir un ou plusieurs gérants qui se chargent de l’encaissement des loyers, le paiement des charges et la déclaration fiscale.

Quels sont les différents types de SCI ?

La SCI familiale

Cette forme de SCI permet aux membres d’une même famille d’acheter et de gérer des biens immobiliers ensemble. Un couple peut également décider de créer une SCI pour acquérir une résidence principale ou secondaire. Son fonctionnement repose sur un gérant. Les associés votent les décisions lors des assemblées générales et valident les comptes annuels.

La SCI Construction Vente

La SCI Construction Vente (SCCV ou SCICV) est toute désignée lorsque les associés envisagent de construire un bien immobilier puis de le revendre.

La SCI professionnelle

Lorsque des associés souhaitent acquérir des locaux professionnels, la création d’une SCI permet de loger directement son entreprise. Ce montage offre des avantages patrimoniaux conséquents. La société s’endette à la place des associés. Un loyer est versé chaque mois afin de rembourser le crédit contracté.

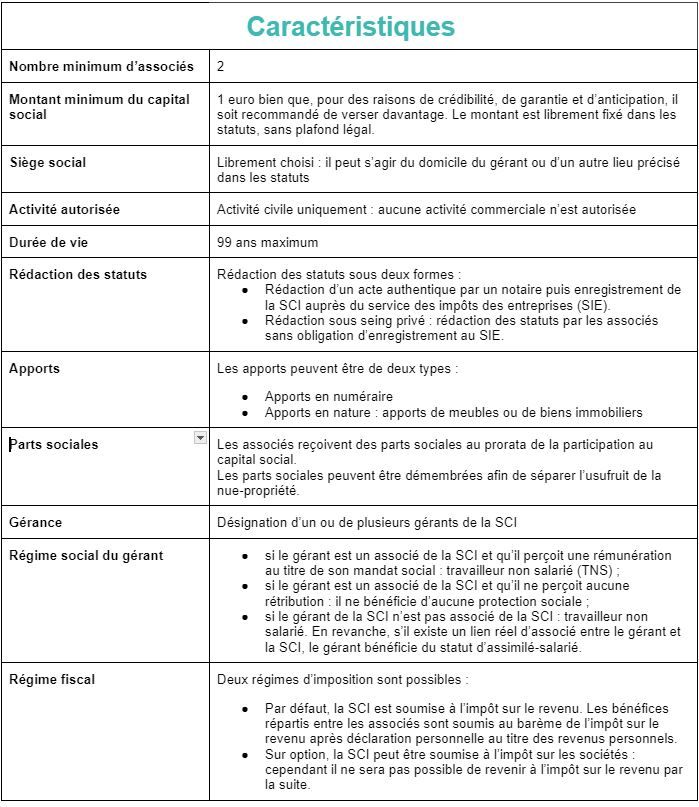

Quelles sont les caractéristiques d'une SCI ?

Comment fonctionne une SCI ?

La SCI immobilière s’articule autour des associés d’un côté et du gérant d’autre part.

Les associés de la société civile immobilière

La création d’une SCI demande au moins deux associés qui peuvent aussi bien être un particulier (majeur ou non) ou une autre société. Les associés peuvent être de nationalité française ou étrangère (un ressortissant d’un pays étranger peut devenir associé d’une SCI, à condition que sa loi nationale ne s’y oppose pas).

Le rôle des associés consiste à valider les comptes annuels lors des assemblées générales. A cette occasion, ils votent des décisions importantes, comme la nomination du gérant ou sa destitution. Les droits de vote sont proportionnels à la quote-part du capital social. La responsabilité des associés est illimitée. En cas de défaillance de la SCI, les créanciers peuvent se retourner vers n’importe quel associé. La répartition des dettes s’effectue à hauteur de la quote-part détenue dans la SCI.

Le gérant de la SCI

La gérance de la société civile immobilière est assurée par un ou plusieurs gérants. Ils peuvent être associés de la SCI. Le rôle et les pouvoirs du gérant sont précisés dans les statuts. Lorsque la durée du mandat n’est pas définie, le gérant reste en place pendant toute la vie de la SCI.

Quel est le régime fiscal de la SCI ?

Lors de la création de la SCI, les associés décident d’une imposition sur le revenu ou sur les sociétés pour l’imposition des bénéfices. Dans la majorité des cas, les associés optent pour l’impôt sur le revenu. Les bénéfices de la SCI sont déclarés lors de la déclaration de revenus annuelle.

Si les associés optent pour l’impôt sur les sociétés (c'est souvent le cas lorsque la SCI génère des revenus locatifs importants et que les charges déductibles sont élevées), la société déclare les revenus et s’acquitte des impôts correspondants.

Le gérant qui n’est pas associé de la SCI est de son côté imposé sur le revenu pour le salaire de l’entreprise. Cette rémunération est d’ailleurs déductible des charges de l’entreprise.

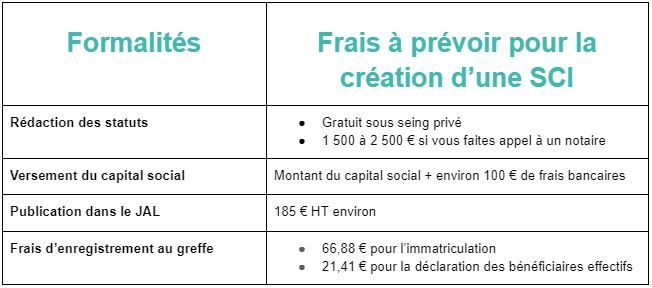

Les 5 étapes pour créer une SCI

La création d’une société civile immobilière se décompose en plusieurs étapes précises :

- La rédaction des statuts ;

- Le versement d’un capital social ;

- La déclaration des bénéficiaires de la SCI ;

- La publication d’un avis de constitution dans un journal d’annonces légales (JAL) ;

- Le dépôt de dossier au greffe du Tribunal de commerce afin d’obtenir une immatriculation.

Pour une SCI familiale, les statuts précisent le lien de parenté qui unissent les différents associés.

Combien coûte la création d’une SCI ?

Lors de la création d’une société civile immobilière, des frais sont à prévoir, quelle que soit sa forme.

Comment sortir d’une SCI ?

Lorsqu’un associé souhaite sortir de la SCI, trois moyens différents sont à disposition.

Céder ses parts sociales pour sortir de la SCI

L’associé qui souhaite céder ses parts de SCI doit tout d’abord en évaluer la valeur. Pour y parvenir, il additionne la valeur de ses actifs, de la trésorerie et les biens possédés. Les dettes de la société sont ensuite déduites de cette somme. Ensuite, cette valeur est divisée par le nombre de parts sociales, ce qui permet de déterminer le prix de vente possible à l’unité.

La vente de ces parts n’est pas libre. L’accord à l’unanimité des autres associés doit être préalablement obtenu. Les statuts peuvent prévoir des conditions moins strictes pour simplifier le départ des associés. Dans le cadre d’une SCI familiale, cet accord est facultatif.

Un acte de cession est rédigé par le vendeur et l’acheteur. Ce document précise l’identité des parties, le prix de la cession et la date prévue du transfert de propriété des parts. Cette cession est ensuite enregistrée au service des impôts et au greffe du tribunal.

Exercer son droit de retrait

Lorsqu’un associé souhaite vendre ses parts et ne trouve pas d’acquéreur, il peut faire jouer son droit de retrait.

Un associé a en effet toujours le droit de se retirer d’une SCI, que ce soit totalement ou partiellement, en se faisant rembourser la valeur de son capital investi.

Les statuts de la société peuvent prévoir des limites à ce droit de retrait. Ils peuvent notamment exiger le respect d’un certain délai de détention des parst avant de quitter la société ou le respect d’un préavis.

A défaut de mention contraire dans les statuts, le retrait est subordonné à l’accord unanime des autres associés. Si le cédant se voit refuser de sortir de la SCI, le Tribunal judiciaire peut l’ordonner s’il fait état de justes motifs mais qui aboutissent au blocage du fonctionnement de la SCI.

Il peut s’agir de raisons d’ordre personnel, comme une mésentente grave ayant entraîné la dévalorisation des actifs de la société.

Une autre difficulté réside dans l’évaluation des parts. La restitution en nature du ou des biens(s) initialement apporté(s) est envisageable à condition qu’il(s) soi(en)t toujours dans le patrimoine de la société et moyennant le versement d’une soulte aux associés dans l’hypothèse où la valeur des biens repris excéderait celle des droits sociaux annulés.

En pratique, il est parfois difficile de s’entendre sur une évaluation à l’amiable. Celui qui se retire doit proposer une valeur des parts avant d’agir en justice, même si son montant est approximatif. Il est en effet indispensable de matérialiser un désaccord entre associés pour justifier la demande d’un expert devant le Tribunal judiciaire.

Exclure un associé

Les statuts d’une SCI doivent prévoir la possibilité d’exclure un associé de la SCI en cas de besoin. Si aucune clause n’est présente, il ne sera pas possible d’exclure cet associé. La rédaction des statuts par un notaire assure de posséder une telle mention qui protège la SCI.

Lorsque ce cas de figure est prévu dans les statuts, la majorité à atteindre est également précisée. Lorsque deux tiers des votants ou l’ensemble des votants sont favorables à cette exclusion, elle est adoptée. L’associé quitte donc la SCI à l’issue du délai précisé dans les statuts et après la liquidation de ses actifs.