Loi Pinel

Tout savoir sur la loi Pinel et le bail commercial

La loi Pinel est un dispositif de défiscalisation qui encourage l'investissement dans l'immobilier neuf en France. Les investisseurs bénéficient d'une réduction d'impôt proportionnelle en contrepartie de leur engagement à mettre en location ces logements neufs.

Qu’est-ce que la loi Pinel ?

Le dispositif Pinel fait partie des lois incitatives en faveur de l'investissement locatif en France. Il offre un avantage fiscal aux investisseurs pour soutenir la construction immobilière dans les zones tendues.

Présentée par la ministre du Logement Sylvia Pinel, cette loi est entrée en vigueur le 1er janvier 2015. La réduction d’impôts consentie dépend de la durée d’engagement de location du bien immobilier neuf :

- 17,5 % pour 12 ans de mise en location ;

- 15 % pour un engagement pendant 9 ans ;

- 10,5 % sur 6 ans lorsque le bien immobilier neuf est loué pendant 6 ans.

La loi de finances de 2021 prolonge le dispositif Pinel jusqu’au 31 décembre 2024. Il sera ensuite remplacé par le Pinel+, qui possède également des critères de qualité d’usage et de durabilité des logements. Pour pouvoir conserver les avantages fiscaux à taux plein, les investisseurs doivent respecter des normes énergétiques précises.

Quelles sont les conditions pour bénéficier de la loi Pinel ?

Pour être éligible aux avantages fiscaux de la loi Pinel, certains critères sont à respecter.

Les conditions liées au logement Pinel

Pour qu’un logement soit considéré comme éligible à la loi Pinel, il doit respecter les conditions liées à sa nature et sa construction. En effet, seuls les biens immobiliers suivants peuvent en bénéficier :

- Logement neuf ;

- Logement en VEFA (Vente en l’État Futur d’Achèvement) ;

- Logement que l’acheteur fait construire ;

- Logement ancien dont les travaux de rénovation correspondent au moins à 25 % du coût total de l’opération ;

- Local commercial transformé en local à usage d’habitation.

L’investissement immobilier

Pour bénéficier de la réduction d’impôts de la loi Pinel, certaines règles sont à suivre concernant l’investissement locatif :

- Acquérir un logement neuf ou à rénover dans une zone A bis, A ou B1 ;

- Proposer le bien neuf vide à la location en qualité de résidence principale ;

- Respecter les normes de performance énergétique ;

- Louer le logement dans les 12 mois qui suivent l’achèvement des travaux pour une vente en futur état d’achèvement ;

Les règles liées à la location

L’investissement en loi Pinel demande de s’engager à louer le bien immobilier pendant une durée de 6, 9 ou 12 ans. Avant la fin de cette période, le logement ne pourra pas être revendu, sous peine de perdre son avantage fiscal et de devoir rembourser la réduction d’impôt dont l’investisseur a bénéficié.

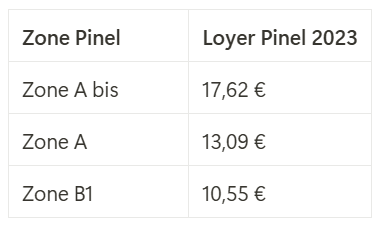

Les zonages et les plafonds, le cœur du dispositif

De plus, afin de répondre aux tensions du marché locatif, la loi Pinel fonctionne selon un système de zonage. Les investissements doivent avoir lieu dans l’une de ces zones :

- La zone A bis : Paris et 29 communes environnantes ;

- La zone A : communes d’Île-de-France et de Côte d’Azur, Lille, Lyon, Marseille, Montpellier, ainsi que la partie française de l’agglomération genevoise ;

- La zone B1 : toutes les métropoles de plus de 250 000 habitants, les communes de la grande couronne parisienne ainsi que quelques villes où le prix de l’immobilier est particulièrement élevé, comme Bayonne, Saint-Malo, la Rochelle et la Corse.

Les plafonds de loyer

Dans le cadre d’un investissement en loi Pinel, le propriétaire-bailleur ne peut fixer le montant du loyer librement. Ce dispositif est régi par des plafonds de loyer fixés par le gouvernement et mis à jour chaque année. Il varie selon les zones Pinel :

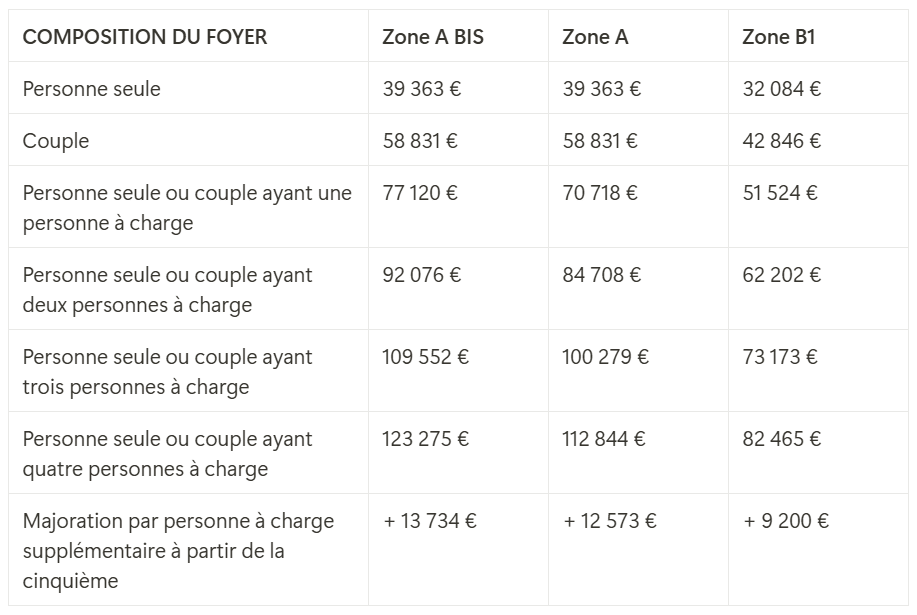

Les plafonds de ressources des locataires

Au moment de choisir son locataire, le bailleur doit également s’assurer de respecter les plafonds de ressources fixés par la loi. Les revenus de référence sont ceux de l’année N-2 et ils varient selon les zones.

Source : Bofip – Mise à jour le 03/01/2023

Exemple d’un investissement en loi Pinel

En investissant dans un logement neuf pendant 12 ans, la réduction d’impôt est de 21 %. Pour un achat de 210 000 €, la réduction d’impôt totale est de 44 100 € soit 3 675 € par an.

La loi Pinel pour les biens commerciaux

Le dispositif dédié aux baux commerciaux diffère de celui introduit par la loi de Finances 2015 concernant les locaux à usage d’habitation.

Baux commerciaux : définition

Le bail commercial désigne un contrat de location entre un propriétaire-bailleur et un locataire au sujet d’un local à vocation commerciale ou artisanale. Dans le cadre de la loi Pinel, le preneur doit respecter un certain nombre d’obligations :

- Développer une activité commerciale, industrielle ou artisanale ;

- Être inscrit au registre du commerce et des sociétés pour un industriel ou un commerçant ;

- Être inscrit au répertoire des métiers pour un artisan.

La loi Pinel applicable aux baux commerciaux

La loi Pinel relative à l'artisanat, au commerce et aux très petites entreprises de 2014 clarifie le cadre juridique des baux commerciaux en imposant des dispositions spécifiques. A noter que cette loi est distincte du dispositif Pinel de défiscalisation immobilière.

Un état des lieux obligatoire à l’entrée et à la sortie

Alors que cette démarche était facultative, la réalisation d’un état des lieux est devenue obligatoire. Cette étape, aussi bien à l’entrée qu’à la sortie du locataire, permet de récolter certaines informations :

- Déterminer les travaux à entreprendre à partir d’une base fiable ;

- Créer un référentiel pour évaluer les dégradations locatives lors du départ du locataire.

Ces états des lieux peuvent être réalisés à l’amiable, en présence du locataire et du bailleur. Ils peuvent également être confiés à un huissier de justice. Les frais engagés sont alors répartis entre les deux parties.

Résiliation et allongement de la durée du bail

En principe, le bail commercial est conclu pour une durée incompressible de 9 ans. Depuis l’entrée en vigueur de cette loi Pinel, le bail peut être résilié par période triennale, sous certaines conditions.

Le locataire n’est pas tenu de justifier sa décision de résilier le bail. Le propriétaire, de son côté, doit verser une indemnité d’éviction s’il ne renouvelle pas le contrat de location après une période triennale. Le bail dérogatoire peut éviter ces conséquences financières.

L’interdiction des baux commerciaux fermes avec la loi Pinel

La loi Pinel de 2014 interdit le bail commercial ferme qui ne peut être résilié de façon anticipée par le locataire. Désormais, cette clause peut être présente dans le contrat de location uniquement dans certains cas précis :

- Si le bail commercial est conclu pour une période supérieure à 9 ans ;

- Lorsque le contrat de location porte uniquement sur des locaux à usage de bureaux ;

- Si le bail commercial concerne des locaux monovalents définis par l’article R. 145-10 du Code du commerce ;

- Si le contrat de location porte sur des locaux de stockage.

La révision du loyer et l’encadrement des augmentations

La loi Pinel modifie les règles de fixation des loyers par le propriétaire. Depuis la promulgation de la loi Pinel de 2014, l’indice de référence doit être appliqué en fonction de l’activité exercée par le locataire. Pour calculer le montant du loyer, le bailleur utilise désormais :

- L’indice trimestriel des loyers commerciaux (ILC) pour les activités commerciales artisanales et industrielles ;

- L’indice trimestriel des loyers des activités tertiaires (ILAT) pour les professions libérales.

À l’échéance du bail commercial, le propriétaire peut augmenter le loyer en appliquant le plus faible des indices, dans la limite de 10 % du dernier loyer payé.

La réglementation relative au déplafonnement des loyers

À l'expiration d'un bail commercial, celui-ci est automatiquement renouvelé. Le plafonnement des loyers reste en vigueur, sauf en cas d'augmentation significative de la valeur locative du bien. Dans cette situation, le bailleur peut procéder à un déplafonnement du loyer, tout en respectant une limite d'augmentation de 10 % par an.

La répartition des charges et des travaux dans les baux commerciaux

Depuis la promulgation de la loi Pinel, le bailleur doit annexer au contrat de bail un inventaire détaillé des charges imputables. Ce document précise la répartition entre propriétaire-bailleur et locataire des charges inhérentes au bien et des taxes versées. Mis à jour chaque année, il permet au locataire d'anticiper ses frais annuels.

Lorsque le bailleur a réalisé des travaux de rénovation, il transmet au locataire un état des lieux des travaux réalisés et de ceux qui sont prévus à l'avenir. Ce document détaille les coûts engagés ainsi qu’une estimation du montant des futurs travaux, permettant aux deux parties de connaitre la répartition de leur prise en charge.

La répartition des coûts, qu'il s'agisse des charges ou des travaux, est strictement encadrée. L'[article R. 145-35 du Code du commerce](https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000029704677#:~:text=La répartition entre les locataires,à la connaissance des locataires.) définit précisément les catégories de travaux pouvant être imputées au locataire. Les gros travaux sont toujours de la responsabilité du bailleur, même si une contrepartie peut être demandée au locataire.

Le droit de préemption selon la loi Pinel pour les baux commerciaux

Lorsque le bailleur souhaite vendre en vente son local commercial, la loi Pinel offre un droit de préemption au locataire. Ce “droit de préférence” indique que le locataire est informé en priorité par lettre recommandée avec accusé de réception ou par voie d’huissier. Dès réception, il dispose d’un mois pour indiquer son intention de formuler une offre d’achat. Grâce à ce droit de préemption, il est en effet prioritaire pour l’acquisition du bien.

À l’échéance de ce mois, le propriétaire est en droit de baisser le prix de vente et d’informer le locataire en lui offrant un nouveau délai pour se prononcer.

La cession du droit au bail

Selon la loi Pinel de 2014, lors d'une cession de bail, le locataire cédant reste garant solidaire du cessionnaire pendant 3 ans. En cas de défaillance du repreneur, il demeure donc responsable du paiement des loyers et des charges.